今回は、節約大全シーズン2☆目指せJRA馬主!とのタイアップ企画。

今回はサートゥルナーリアの種牡馬売却時の配当について記事にしていきます。

種牡馬売却時の分配は?

キャロットクラブの規約第26に、種牡馬売却時についての記載があります。

まずはそちらを確認してみましょう。

14.競走用馬ファンド(当該出資馬)の賞金からの控除及び営

業者報酬について

(2)営業者の報酬

① クラブ法人の営業者報酬

ⅰ 前述「14.(1)③」記載のクラブ法人営業経費(賞金(税込・

ただし、特別出走手当を除く)の3%、褒賞金(税込)の3%)

ⅱ 競走馬売却(種牡馬、現役競走馬、及びサラブレッドオークシ

ョンによる売却を含む)に対する手数料(売買代金(税込)か

ら売却経費を控除した残額(以下「売買純利益金」という)を

基準として下記算定表に基づいて算出された金額)

(17年度産より適用)

売買純利益金(税込) 手数料率

0円~ 500万円以下までの部分 0%

500万円超~ 1,000万円以下までの部分 10%

1,000万円超~ 5,000万円以下までの部分 20%

5,000万円超~2億円以下までの部分 30%

2億円を超える部分 40%

ⅲ 賞品売却に際しての事務経費(※前述「13.(6)③ⅰ」参照)

ⅳ 前述「13.(6)」に規定される会員の受領権以外の全ての受領権

② 愛馬会法人の営業者報酬

ⅰ 入会金、一般会費

ⅱ サラブレッドオークション(※前述「12.(5)④」参照)にて

売却する場合において売却代金から控除される手数料5%のう

ちの1%相当額

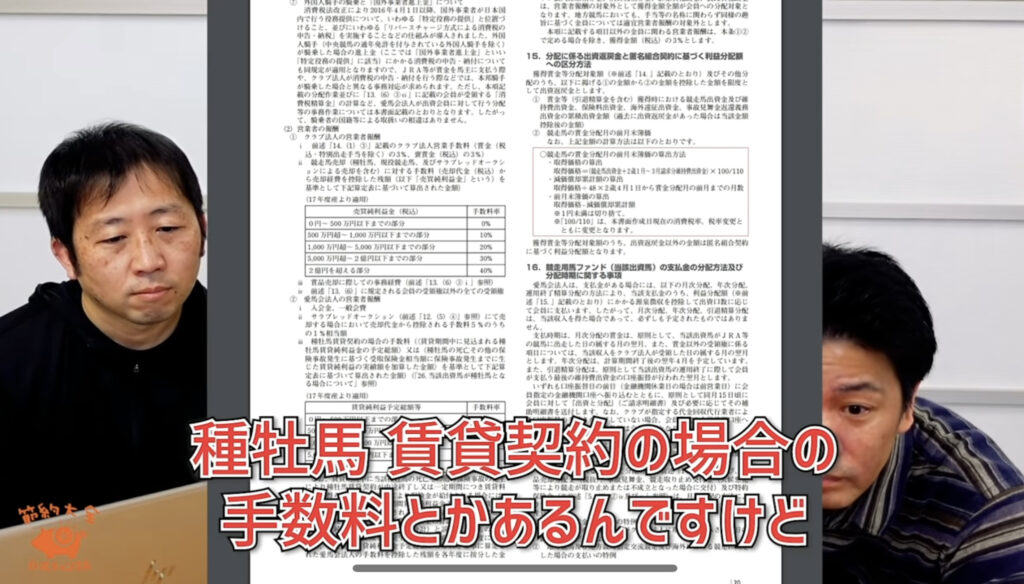

ⅲ 種牡馬賃貸契約の場合の手数料(〈賃貸期間中に見込まれる種

牡馬賃貸純利益金の予定総額〉又は〈種牡馬の死亡その他の保

険事故発生に基づく受取保険金相当額に保険事故発生までに生

じた賃貸純利益の実績額を加算した金額〉を基準として下記算

定表に基づいて算出された金額)(「26.当該出資馬が種牡馬とな

る場合について」参照)

(17年度産より適用)

賃貸純利益予定総額等 手数料率

0円~ 500万円以下までの部分 0%

500万円超~ 1,000万円以下までの部分 10%

1,000万円超~ 5,000万円以下までの部分 20%

5,000万円超~2億円以下までの部分 30%

2億円を超える部分 40%

なお、賃貸期間中に当該種牡馬の死亡その他の保険事故の発生

により種牡馬賃貸契約が中途終了し又は一定期間につき賃貸料

収入が得られなかったことにより保険金が給付される場合には、

上記算定表における「賃貸期間賃貸純利益金予定総額」(賃貸期

間中に収受することが予定される賃貸純利益金の総額)はこれ

を「賃貸純利益金実績額及び受取保険金の合計額」(実際に収受

した賃貸純利益金と受取保険金の合計)と読み替えるものとし

ます。この場合、保険事故発生年度より前の各賃貸年度におい

ては、賃貸期間賃貸純利益金予定総額からこれを基準に算定さ

れた愛馬会法人の手数料を控除した残額を各年度に按分した金

額がまた保険事故発生年度においては当該年度の賃貸純利益実

績額と給付保険金の合計額からかかる合計額を基準に算定され

た愛馬会法人の手数料が控除された残額が一括払により会員に

分配されます。

ⅳ 前述「13.(6)」に規定される会員の受領権以外の全ての受領

権

③ 営業者報酬の対象外となる会員の受領権

賞金のうち特別出走手当、事故見舞金及び競走馬登録抹消給付

金・同付加金(※前述「13.(6)③ⅱ」参照)、競走取り止め交付

金(JRAが定める競馬番組一般事項Ⅵ-1.(1)表2の競走取り止め

金に限る。以下同じ)、牝馬の場合の買戻し代金、保険金(ただし、

種牡馬賃貸契約期間中に死亡その他の保険事故発生に基づいて支払

われる保険金を除く[※後述「26.当該出資馬が種牡馬となる場

合について」参照])、解約保険料返戻金、JRA源泉精算金、クラ

ブ法人源泉精算金、消費税精算金、診療費補助金、装蹄費補助金

は、営業者報酬の対象外として獲得金額全額が会員への分配対象と

なります。地方競馬においても、手当等の名称に関わらず同様の趣

旨に基づく金員については営業者報酬の対象外とします。

本項に記載する項目以外で、営業者が受領した金員に関わる営業

者報酬は、受領金額(消費税込)の3%とします。ただし、本項①

②で特に定める場合を除きます。

※キャロットクラブ会員規約より

種牡馬賃貸契約の際には、累進課税のように営業者報酬がかかります。

500万円までの場合は、営業者報酬なし。

それ以上の場合は、10%〜最大40%まで営業者報酬がかかります。

しかし、この営業者報酬を引いた額がそのまま分配されるわけではなく、他にも色々と引かれてしまうものがあります。

そちらがキャロットクラブ会員規約第26に記されています。

26.当該出資馬が種牡馬となる場合について

(1) 転用の可否、転用時期、繋養先等の決定者

当該出資馬の種牡馬への転用の可否、転用時期、繋養先等は、クラ

ブ法人が決定します。ただし、場合により、売却する方法でなく、後

述「26.(3)」に掲げる種牡馬賃貸契約を締結する方法を採ることが

あります。この場合、クラブ法人は当該出資馬の所有権を愛馬会法人

に返還するものとし、愛馬会法人が種牡馬賃貸に関する諸事項を決定

します。

(2) 繋養先並びに売却価格等の決定方法

種牡馬転用時の評価(売却価格もしくは賃貸価格)は、競走成績、

血統背景、景気動向等による需要予測、過去の類似売買(もしくは賃

貸)実例などを参考にして、売却先または賃貸先(繋養種馬場)と

協議の上決定します(無償で寄贈する場合があります)。種牡馬とし

て売却できた場合(種牡馬転用前に売却先等の馬主名義にて競走出走

を条件とする譲渡契約を締結した場合を含む)については、その売却

代金から売却経費を控除した金額(売買純利益金)を基準として「14.

(2)①ⅱ」記載の算定表に基づいて算出された金額をクラブ法人の

営業者報酬とし、売買純利益から当該営業者報酬を差し引いた残額か

ら消費税を控除した金額が会員に分配されます(※前述「13.(6)③

ⅲa」参照)。繁養先については、抜群の種牡馬繋養実績及び財務的

安定性に鑑みて社台スタリオンステーションを繋養先の最有力候補と

しつつ、その他の繋養先を選択することもあります。

(3) 種牡馬賃貸契約の概要について

種牡馬賃貸契約の契約内容については、個々によって一部異なる場

合がありますが、概ね次の形式となります。

クラブ法人が競走馬登録を抹消した当該出資馬の所有権は、愛馬会

法人に返還されます。愛馬会法人は、契約開始から複数年(最長5年)

にわたり当該出資馬を第三者(前述の社台スタリオンステーションを

含む)に賃貸します。この賃貸期間における賃貸収入総額から種牡馬

繋養経費(預託料、保険料、種牡馬登録料、広告費等)を控除した残

額である賃貸純利益金又は当該出資馬が賃貸期間中に死亡し又はその

他の保険事故が発生したことによって給付される保険金相当額及び賃

貸純利益実績額等を基準として「14.(2)②ⅲ」記載の算定表に基づ

いて算出された金額である営業者報酬を控除した残額から消費税を控

除した金額が会員に対する分配対象額となります。(「13(6)③ⅲa」

に記載する「当該出資馬の売却代金の算出」及び「14.(2)②ⅲ」に

記載する「営業者の報酬」を参照)。愛馬会法人は、分配対象額のう

ちから匿名組合契約に関わる源泉徴収所得税(復興特別所得税を含め

20.42%)を控除のうえ、各年度の種付シーズン終了後に出資口数に

応じて会員あてに分配します。当該種牡馬が死亡した場合の他、種牡

馬導入初年度に受胎率保険に加入し、その後の傷害や疾病による当該

年度の種付頭数減少、受胎率の低下及び種付不能など不測の事態につ

いては、一部の免責事項を除いて保険により補填されるため、賃貸期

間(最長5年)の予定賃貸収入総額が、確保される仕組みを採用して

おり、予定した賃貸収入が会員に分配されることが基本となります。

賃貸期間終了後、10万円に消費税を加えた金額(1頭の価格)で貸借

人に譲渡されます。

※キャロットクラブ会員規約より

色々書いてありますが、要は種牡馬にするかどうか、種牡馬にする場合の売却先や売却額はクラブが決定します。

分配額は一括で支払う売却する場合と最長5年のリース契約で分割してもらうということがあるということですね。

一括売却の場合は営業者報酬と消費税が控除され、源泉徴収されたのち分配となるようです。

動画公開時には、一括売却かリースか判明していなかったのですが、その後コメント欄に登場した出資会員さんによりますと、サートゥルナーリアは一括売却だったということです。

別の事例ですが、ロードHCのロードカナロアは5年リース契約だったそうです。

リース契約の場合は預託料、保険料、種牡馬登録料、広告費等などが控除されるため、その分分配額も少なくなってしまいます。

しかも、5年経った後10万円で売却となってしまいます。

その後種牡馬として名声がすごく上がっていたとしても、10万円で引き取られてしまうというのは出資者としてはちょっと悲しいですね。

サートゥルナーリアの分配額は?

結局、サートゥルナーリアの種牡馬売却分配金はいくらだったのでしょうか?

動画内ではリースを前提に展開されていましたのでここからは、ジェイオリジナル試算になります。

16億円から消費税10%を引くと14.6億円。

14.6億円のうち、2億円部分までの営業者報酬は5350万円。

2億円越えの部分40%は 5億円。

となると残りは、約9億円。

これに愛馬会法人源泉が20.42%かかりますので、1.83億円を引く必要があります。

となると推定される分配対象額は7.17億円。

これを400口で割ると1口当たりは179.25万円になります。

ネット上では1口当たり188万円ではないか?という書き込みも散見されました。

これに近しい数字になりましたね。

こちらの動画のコメントには、出資者の方からだいたい一括売却の場合は400口だと、売却代金1億円=10万円換算程度だと書かれていました。

それをそのままサートゥルナーリアに当てはめると160万円となりますので、若干の誤差はあるものの概ね160〜188万円前後だったのではないか?と推定されます。

節約大全シーズン2のチャンネル内では、種牡馬入りは夢があるものの1番儲かるのは出資会員ではなく、大元の牧場であるということが指摘されていました。

種牡馬売却は牧場側が有利な契約となっています。

動画内では結局出資者よりも1番得をするのは牧場であり、だからこそセリよりもクラブ馬は安価に出資できるという話が出ていました。

とはいえ、自分の出資馬が種牡馬になるという名誉も含めたら、とても羨ましい話だなとジェイは感じておりますがね。

いつかこんなに社台グループに持っていかれてしまった!という記事を書きたいものです(笑)

〜〜タイアップチャンネルプロフィール〜〜

YouTube:節約大全シーズン2☆目指せJRA馬主

Twitter:@ecoecochannel

こまち、近藤、金無のトリオでYouTubeを中心に活動している。チャンネル登録者数は9700人。リーダーのこまちはイクイノックスやサリオス、グローリーヴェイズなど数々のG1馬に出資している。編集はろんどんが担当している。一口馬主関連の動画だけではなく、ホテル紹介や馬産地ロケ、豪州ロケなど様々な活動を行い動画で紹介している。

No responses yet